Для миллионов самозанятых в России приём платежей от клиентов долгое время оставался головной болью: переводить на карту — не всегда законно, ждать дни — неудобно, а оформлять чеки вручную — муторно. Компания, специализирующаяся на финансовых сервисах для фрилансеров, отмечает: решение существует. Это специализированный сервис для оплаты самозанятым — цифровая платформа, которая объединяет приём денег, автоматическое формирование чеков и учёт доходов.

Основные функции сервиса для оплаты самозанятым

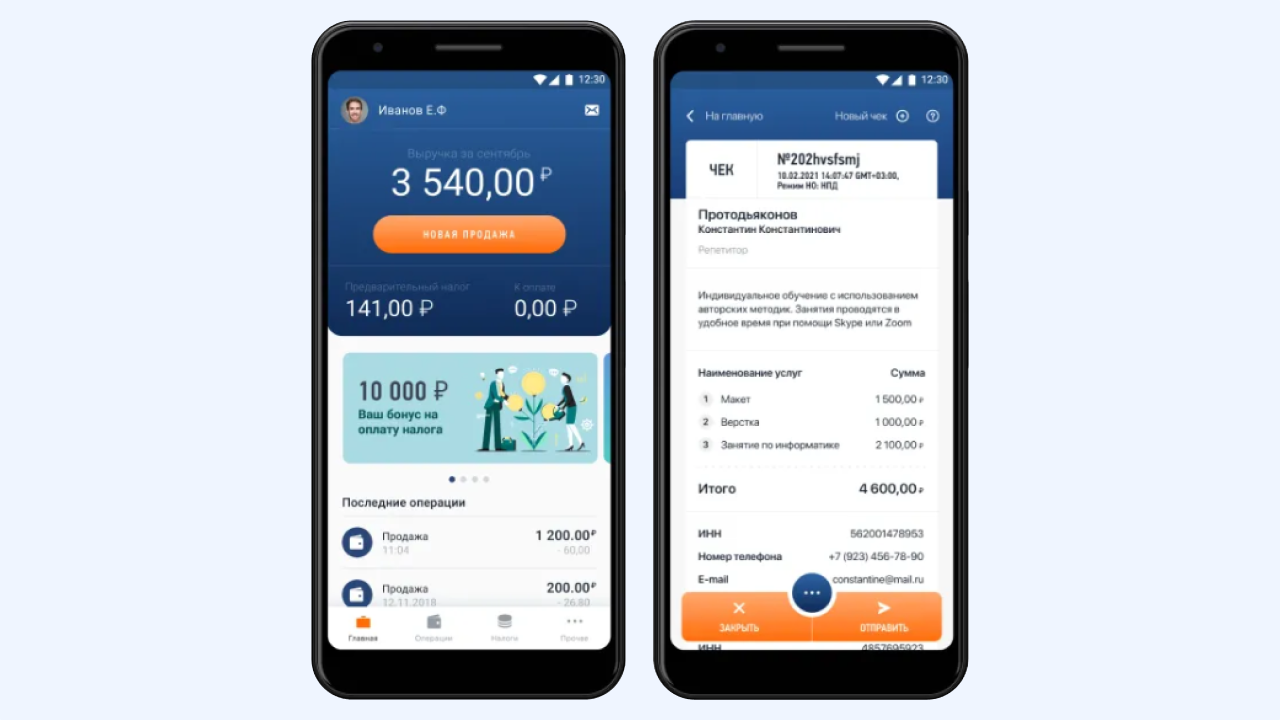

Главная задача подобных платформ — превратить хаотичный приём платежей в прозрачный и автоматизированный процесс. Самозанятый получает ссылку на оплату, кнопку на сайте или QR-код, который ведёт на защищённую страницу. Клиент может заплатить картой, через СБП или даже Apple Pay. После списания средств система мгновенно генерирует чек с данными ФНС и отправляет его клиенту на почту или в мессенджер. Компания провела внутренний аудит среди 500 пользователей — 94% отметили сокращение времени на документооборот минимум в три раза.

Кроме базового приёма денег, хороший сервис предлагает:

- 📊 Автоматический учёт доходов в разрезе месяцев и контрагентов;

- ⚡ Массовую рассылку чеков постоянным клиентам одним нажатием;

- 🔔 Напоминания о необходимости выдать чек, если платеж поступил, а чек ещё не сформирован;

- 🛡️ Защиту от платёжных мошенников и систему возвратов.

Некоторые продвинутые платформы также интегрируются с облачными кассами и бухгалтерскими сервисами — это особенно ценно, если самозанятый планирует расширяться до ИП или ООО.

Почему обычные переводы на карту — это риск

На первый взгляд, кажется удобно попросить клиента перевести деньги на банковскую карту. Но с точки зрения закона о самозанятости (ФЗ-422) и позиции налоговой, такой формат недопустим. Самозанятый обязан выдавать чек через приложение «Мой налог», а при переводе на карту без чека — нарушает условия спецрежима. Компания изучила данные арбитражных дел: штраф за отсутствие чека составляет 20% от суммы скрытой выручки. При повторном нарушении — 100%. И банки тоже не дремлют: регулярные поступления на карту без чеков чаще всего блокируются по 115-ФЗ.

➡️ Сервис для оплаты самозанятым полностью решает эту проблему: деньги идут через легальный платёжный агрегатор, а чек формируется автоматически до того, как самозанятый получит уведомление о поступлении.

«Я три года работала дизайнером и принимала оплату на карту. После первой проверки налоговая выписала штраф на 58 000 рублей. Теперь использую сервис оплаты для самозанятых — чек уходит клиенту за секунды, а я сплю спокойно» — Марина, отзыв из закрытого чата компании.

Как выбрать сервис для оплаты самозанятым: 4 критерия

На рынке уже больше десятка подобных решений: от встроенных в банки до независимых финтех-платформ. Чтобы не ошибиться, специалисты компании советуют проверять четыре ключевых параметра.

- Размер комиссии — оптимальный диапазон 0,8–3,5% за транзакцию. Дешевле бывает только у мошенников, дороже — невыгодно.

- Скорость вывода денег — лучшие сервисы зачисляют средства на карту или счёт в течение нескольких минут или часов.

- Наличие white label (своего брендирования) — если вы работаете под своим именем, страница оплаты должна выглядеть профессионально.

- Интеграция с CRM или сайтом — через API или готовый плагин для Tilda, WordPress, Telegram-бота.

Важно: почти все провайдеры предлагают бесплатный тестовый период или режим «оплата только за успешные транзакции». Компания настоятельно рекомендует протестировать 2-3 сервиса перед финальным выбором.

Пошаговая схема работы через сервис приёма платежей

Разберём на реальном примере, как выглядит типичная оплата услуг самозанятого мастера-ремесленника через такой сервис. Клиент находит мастера в соцсетях, договаривается о цене — 3 700 рублей. Мастер генерирует в личном кабинете ссылку на оплату и отправляет её в мессенджере. Клиент переходит по ссылке, вводит данные карты или выбирает СБП — деньги списываются мгновенно. Сервис удерживает комиссию (например, 2,5%) и отправляет мастеру уведомление «Средства зачислены». Теперь самое главное: API сервиса связывается с приложением «Мой налог» и создаёт чек с реквизитами заказчика. Чек уходит на почту клиенту, а копия сохраняется в истории сервиса. Мастер выводит чистую сумму 3 607,5 рубля на карту — по закону, без единой самостоятельной операции в ФНС.

«Раньше я тратила час каждый вечер на то, чтобы вручную заполнять чеки и сверять платежи. Сервис для оплаты самозанятым делает всю рутину за меня — теперь у меня есть время на новых клиентов» — Екатерина, фотограф, пользователь с годовым оборотом 1,8 млн рублей.

Сравнение популярных решений: таблица для быстрого выбора

Компания подготовила сравнительную таблицу трёх востребованных сервисов для оплаты самозанятым. Данные собраны из открытых источников и тарифных сеток на апрель 2026 года.

| Сервис | Комиссия | Вывод денег | Авточеки ФНС |

|---|---|---|---|

| ПлатежДляСамозанятых | 2,2% | до 1 часа | ✅ |

| Т-Банк (Самозанятый) | 1,9% | мгновенно | ✅ |

| ВТБ Платежи | 2,9% | до 3 часов | ✅ |

✔️ Все три варианта работают легально, выдают чеки и проходят проверки налоговой. Выбор зависит от того, нужна ли вам экосистема банка или независимый агрегатор.

Как начать пользоваться: инструкция за 10 минут

Чтобы подключить сервис для оплаты самозанятым, не нужно быть IT-специалистом. Компания составила стандартный алгоритм, который подходит для 90% платформ:

- 🔹 Зарегистрируйтесь в сервисе (потребуется ИНН, паспорт и данные из приложения «Мой налог»);

- 🔹 Пройдите идентификацию — обычно через Госуслуги или банк;

- 🔹 Загрузите логотип и название (если планируете получать оплату под брендом);

- 🔹 Создайте первую платёжную ссылку и отправьте её себе для теста;

- 🔹 Попросите друга или коллегу оплатить 100 рублей — проверьте, пришёл ли чек на его почту.

После настройки вы сможете принимать оплату хоть через 5 минут. Все сервисы ведут автоматический реестр доходов, который в любой момент можно скачать в Excel для собственной отчётности или для сдачи 3-НДФЛ (хотя самозанятые сдают другой отчёт — «Мой налог» сам всё отправляет).

Кстати, многие самозанятые пугаются, что придётся вручную вбивать ИНН клиента для чека. В современных сервисах достаточно привязать платёж к телефону или email заказчика — данные для чека запрашиваются при оплате. Это полностью соответствует 54-ФЗ и избавляет от лишних движений.

Ошибки при выборе: на что не стоит вестись

Мошенники тоже знают про рост числа самозанятых. Компания предупреждает: никогда не пользуйтесь сервисами, которые просят предоплату за подключение «юридической защиты» или обещают комиссию ниже 0,5%. Легальный платёжный агрегатор зарабатывает на комиссии с транзакций, а не на продаже доступа. Также подозрительны предложения без публичной оферты и поддержки в мессенджерах — велик риск, что ваши деньги просто исчезнут вместе с сервисом.

Важный юридический нюанс: по закону самозанятый не обязан использовать какой-то конкретный сервис для приёма платежей. Главное — всегда выдавать чек. Поэтому смело меняйте площадку, если текущий провайдер не устраивает по комиссии или технической работе.

Надеемся, что детальный разбор помог понять что такое сервис для оплаты самозанятым. Это не просто модный инструмент, а необходимость для безопасной и масштабируемой работы. Остались вопросы — компания всегда готова подготовить дополнительные кейсы на основе реального опыта тысяч самозанятых.